শনিবার, ২৬ এপ্রিল ২০২৫, ০৪:০৮ অপরাহ্ন

বেসরকারি ব্যাংকে এখন এক পরিবারের চারজন সদস্য টানা ৯ বছর পরিচালক থাকতে পারেন। এ মাধ্যমে ব্যাংকগুলোতে পরিবারতন্ত্র কায়েম হয়েছে বলে ব্যাপক সমালোচনা রয়েছে। এ সমালোচনার মুখে এখন এক পরিবার থেকে চারজনের বদলে তিনজন পরিচালক রাখার বিধান করা হচ্ছে। এ জন্য ব্যাংক কোম্পানি আইন সংশোধন করা হচ্ছে। গতকাল বৃহস্পতিবার জাতীয় সংসদে এই আইন সংশোধনীর জন্য উঠেছে।

এর ফলে প্রশ্ন উঠেছে, এক পরিবার থেকে একজন পরিচালক কমালেই কি ব্যাংকগুলো নিয়মের মধ্যে চলে আসবে? বন্ধ হয়ে যাবে

ব্যাংক খাতে অনিয়ম? ব্যাংকগুলোতে যেকয়েকটি পরিবারের রাজত্ব তৈরি হয়েছে, তা কি কমে আসবে।

বিশ্বব্যাংক ও আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) শর্ত মেনে ব্যাংক কোম্পানি আইনের সংশোধনের খসড়া অনুমোদন করেছে মন্ত্রিসভা। সংশোধিত খসড়া অনুযায়ী, ব্যাংকের পরিচালনা পর্ষদে পরিচালকেরা টানা ৯ বছর পদে থাকতে পারবেন। বিদ্যমান আইনেও এই সুযোগ রয়েছে।

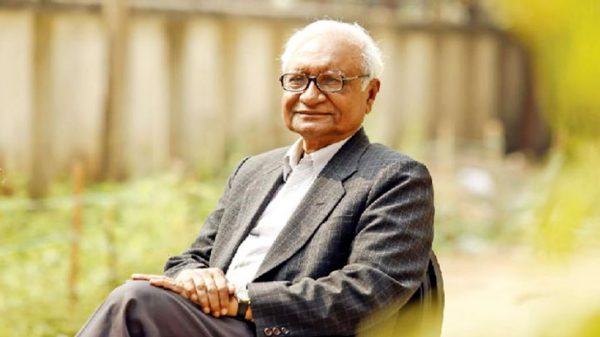

‘এক পরিবার থেকে একজন পরিচালক কমিয়ে কোনো উপকার হবে না। ব্যাংক খাতের প্রকৃত উন্নয়ন করতে দরকার সরকারের সদিচ্ছা। ব্যাংকগুলোর আর্থিক পরিস্থিতি যে পর্যায়ে চলে গেছে, তাতে বড় ধরনের সংস্কার প্রয়োজন। এ জন্য কেন্দ্রীয় ব্যাংককে ক্ষমতা দিয়ে প্রতিটি ব্যাংকের প্রকৃত অবস্থা বের করতে হবে। এক গ্রুপের ব্যাংককে এক চোখে, অন্য সব ব্যাংককে আরেক চোখে মূল্যায়ন করলে হবে না।’

মুস্তফা কে মুজেরী, বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ

দেখা গেছে, যখনই ব্যাংক কোম্পানি আইন সংশোধন হয়, তখনই নতুন করে ৯ বছর করে পদে থাকার সুযোগ পান পরিচালকেরা। ফলে এই সুযোগে কোনো কোন ব্যাংক পরিচালক ও চেয়ারম্যান ২৩ বছর ধরে পদে রয়ে গেছেন। সুতরাং নতুন করে সংশোধিত আইনটি পাস হলে পরিচালকেরা আবারও টানা ৯ বছর পরিচালক থাকার সুযোগ পাবেন।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী এ নিয়ে বাংলার মুখ বিডি ২৪কে বলেন, ‘এক পরিবার থেকে একজন পরিচালক কমিয়ে কোনো উপকার হবে না। ব্যাংক খাতের প্রকৃত উন্নয়ন করতে দরকার সরকারের সদিচ্ছা। ব্যাংকগুলোর আর্থিক পরিস্থিতি যে পর্যায়ে চলে গেছে, তাতে বড় ধরনের সংস্কার প্রয়োজন। এ জন্য কেন্দ্রীয় ব্যাংককে ক্ষমতা দিয়ে প্রতিটি ব্যাংকের প্রকৃত অবস্থা বের করতে হবে। এক গ্রুপের ব্যাংককে এক চোখে, অন্য সব ব্যাংককে আরেক চোখে মূল্যায়ন করলে হবে না।’

মুস্তফা কে মুজেরী আরও বলেন, ‘ব্যাংক খাতের সমস্যা কী, এটা সবাই জানে। বেনামি ঋণ, অনিয়ম, অর্থ পাচার—সবই হয়েছে ও হচ্ছে। যেসব অনিয়ম আলোচনায় আসছে, এসব নিয়েও কোনো ব্যবস্থা নেওয়া হচ্ছে না। এসব সমাধানের পথে কেউ যেতে চায় না। হয়তো কাউকে দেখানোর জন্য পরিচালক একজন কমানোর উদ্যোগ নেওয়া হয়েছে। পরিচালক একজন কমলেও ব্যাংক খাতে এর কোনো প্রভাব পড়বে না।’

বেসরকারি ব্যাংকগুলো ব্যবসায়ীদের হাতে গড়ে ওঠা। বাংলাদেশে এর যাত্রা শুরু হয় ১৯৮২ সালে। শুরু থেকে ব্যবসায়ী ও তাঁদের পরিবারের সদস্যরা এসব ব্যাংকের পরিচালক ও চেয়ারম্যান পদে আছেন। প্রতিষ্ঠার শুরুর দিকে বেসরকারি ব্যাংকের পরিচালকেরা নিজ ব্যাংক থেকেই ঋণ নিয়ে তা পরিশোধ করতেন না। ১৯৯৬ সালে ব্যাংক সংস্কারে সরকার গঠিত ওয়াহিদউদ্দিন মাহমুদ কমিটির প্রতিবেদনে বলা হয়েছিল, ‘অন্তত ১৫২ জন পরিচালক তাঁদের মালিকানাধীন ব্যাংক থেকে যে ঋণ নিয়েছেন, তার পরিমাণ ১ হাজার ৩৪৯ কোটি টাকা। অর্থাৎ ওই সকল পরিচালক যে পরিমাণ ঋণ গ্রহণ করেছেন, তা ওই সব ব্যাংকে তাঁদের বিনিয়োগ করা অর্থের ২০ গুণ। স্পষ্টতই উল্লেখযোগ্য সংখ্যক ব্যাংক পরিচালক আমানতকারীদের স্বার্থ উপেক্ষা করে তাঁদের মালিকানাধীন ব্যাংকসমূহকে নিজস্ব অর্থায়নের উৎস হিসেবে ব্যবহার করেছেন।’

পরে ১৯৯৯ সালের দিকে বাংলাদেশ ব্যাংক নিয়ম করে দেয় যে ব্যাংকের পরিচালকেরা নিজ ব্যাংক থেকে তাঁদের নিজের পরিশোধিত মূলধনের ৫০ শতাংশের বেশি ঋণ নিতে পারবেন না। এতে নিজ ব্যাংক থেকে নিজের নামে ঋণ নেওয়া কমলেও অন্য ব্যাংক থেকে বেনামে, যোগসাজশে ঋণ নেওয়া কমেনি। তবে বেসরকারি ব্যাংকে পরিবারতন্ত্র পুরোপুরি কায়েম হয় ২০১৭ সালে। সে সময় একই পরিবারের চারজনের টানা ৯ বছর পরিচালক থাকার বিধান করা হয়।

মূলত প্রভাবশালী কয়েকজন ব্যবসায়ীকে সুযোগ দিতেই ব্যাংক কোম্পানি আইন সংশোধন করে এ ব্যবস্থা করা হয়েছিল। এর আগপর্যন্ত এক পরিবার থেকে সর্বোচ্চ দুজন পরপর দুই মেয়াদে মোট ছয় বছর পরিচালক থাকতে পারতেন। যদিও ১৯৯৬ সালের ব্যাংক সংস্কার কমিটির সুপারিশ ছিল, একই পরিবারের একাধিক সদস্য পরিচালনা পর্ষদের সদস্য হতে পারবেন না।

যেসব ব্যাংকের একাধিক পরিবারের সদস্য পরিচালক হিসেবে আছেন ও পরিচালকেরা সক্রিয়, সেই ব্যাংকগুলো ঋণ অনুমোদন নিয়ে আলোচনা বেশি হয়। ফলে এসব ব্যাংকে অনিয়মও কম। যেসব ব্যাংক শুধু একটি পরিবারের পুরো নিয়ন্ত্রণে, সেই ব্যাংকগুলোর বেশির ভাগ নাজুক। নামে-বেনামে ঋণ এসব ব্যাংকে বেশি।

একটি পরিবারে নিয়ন্ত্রণে থাকা ব্যাংকগুলো হলো ন্যাশনাল ব্যাংক, সোশ্যাল ইসলামী, ফার্স্ট সিকিউরিটি, ইউনিয়ন, গ্লোবাল ইসলামীসহ আরও কয়েকটি। এসব ব্যাংক পরিবারের সদস্য, জামাতা, আত্মীয় ও গ্রুপের কর্মীদের দিয়ে পরিচালনা করছে দুটি পরিবার। এর কয়েকটিতে বড় ধরনের অনিয়মে পড়ে তারল্যসংকটেও ভুগছে।

এদিকে মালিকপক্ষের ঋণ অনিয়মের কারণে বেসরকারি খাতের ব্যাংকের মধ্যে বিপুল পরিমাণ টাকা লোকসান দিয়েছে ন্যাশনাল ব্যাংক। গত বছরের ব্যাংকটি ৩ হাজার ২৬০ কোটি টাকা লোকসান দিয়েছে। ফলে ২০২১ সালের মতো ২০২২ সালের জন্যও শেয়ারধারীদের কোনো লভ্যাংশ দেয়নি ব্যাংকটি। ব্যাংকটি লোকসানের অন্যতম কারণ চট্টগ্রামের একটি গ্রুপের ঋণের আড়াই হাজার কোটি টাকার সুদ মওকুফ করে দেওয়া। এই ব্যাংক সিকদার পরিবারের নিয়ন্ত্রণে। ২০০৯ সালের পর থেকে চেয়ারম্যান ছিলেন জয়নুল হক সিকদার, তিনি প্রয়াত হওয়ার পর থেকে চেয়ারম্যান তাঁর স্ত্রী মনোয়ারা সিকদার। তবে তাঁর দুই ছেলেই ব্যাংকটির মূল নিয়ন্ত্রক।

‘একটি ব্যাংকে এক পরিবার থেকে সর্বোচ্চ ২ জন পরিচালক হলে ঠিক আছে। পাশাপাশি ভালো মানের স্বতন্ত্র পরিচালক দিতে হবে। তাহলেই ব্যাংকগুলো ভালো চলবে। বাংলাদেশ ব্যাংককে তদারকি জোরদার করতে হবে। স্বাধীনভাবে কাজ করার সুযোগ দিতে হবে। তাহলেই ব্যাংকগুলো নিয়মের মধ্যে চলে আসবে।’

আনিস এ খান, অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের সাবেক চেয়ারম্যান ও মিউচুয়াল ট্রাস্ট ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক

এর বাইরে একক পরিবারের নিয়ন্ত্রণ আছে আইএফআইসি। এ ছাড়া ১৯৯৯ সালে এক্সিম ব্যাংক প্রতিষ্ঠার পর থেকে চেয়ারম্যান নজরুল ইসলাম মজুমদার, প্রিমিয়ার ব্যাংকে এইচ বি এম ইকবাল, স্ট্যান্ডার্ড ব্যাংকে কাজী আকরাম উদ্দিন আহমেদ। আবার সাউথইস্ট ব্যাংক, ব্যাংক এশিয়াসহ কয়েকটি ব্যাংক একটি পরিবারের সদস্যরাই ঘুরেফিরে নেতৃত্বে আছেন। একসময় ঢাকা ব্যাংক মির্জা আব্বাসের একক নিয়ন্ত্রণ থাকলেও এখন দৃশ্যত তাঁর কর্তৃত্ব নেই।

অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের সাবেক চেয়ারম্যান ও মিউচুয়াল ট্রাস্ট ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক আনিস এ খান বাংলার মুখ বিডি ২৪কে বলেন, ‘একটি ব্যাংকে এক পরিবার থেকে সর্বোচ্চ ২ জন পরিচালক হলে ঠিক আছে। পাশাপাশি ভালো মানের স্বতন্ত্র পরিচালক দিতে হবে। তাহলেই ব্যাংকগুলো ভালো চলবে। বাংলাদেশ ব্যাংককে তদারকি জোরদার করতে হবে। স্বাধীনভাবে কাজ করার সুযোগ দিতে হবে। তাহলেই ব্যাংকগুলো নিয়মের মধ্যে চলে আসবে।’

‘ব্র্যাক ব্যাংক যেই মডেলে চলছে, এই মডেল সব ব্যাংকে চালু করা গেলে ব্যাংক খাত ঠিক হয়ে যাবে। তবে স্বতন্ত্র পরিচালকদের ভাতা বাড়াতে হবে। স্বতন্ত্র পরিচালক কারা হবেন, তা তদারক করতে হবে। মোদ্দা কথা ব্যাংক চলবে নিয়মের মধ্যে। এখানে অন্য কোনো কিছুর স্থান হবে না।’

আনিস এ খান, সাবেক ব্যাংকার

দেশের বেশির ভাগ ব্যাংক বিভিন্ন পরিবারের নিয়ন্ত্রণে থাকলেও কেউ কেউ নিজেদের আড়ালে রাখতে প্রতিনিধি নিয়োগ দিয়ে ব্যাংক পরিচালনা করছে। এই প্রতিনিধিরাই ব্যাংকে সংশ্লিষ্ট পরিবারের স্বার্থ দেখছেন। নাম–পরিচয় গোপন রেখে অর্থ বের করার সুযোগ করে দিচ্ছেন। এ জন্য তাঁদের অতিরিক্ত ভাতা দেওয়ার অভিযোগও আছে। ফলে প্রকৃত সুবিধাভোগীরা আড়ালে থাকছেন, ঠিকই দুর্বল হয়ে পড়ছে ব্যাংকগুলো। মানুষের জমানো আমানত পড়ছে ঝুঁকিতে।

প্রথম প্রজন্মের এবি ব্যাংকের মালিকানায় আছে সাবেক পররাষ্ট্রমন্ত্রী মোর্শেদ খানের পরিবার। তবে এখন এ পরিবারের সদস্যরা ব্যাংকের পরিচালক না থাকলেও তাঁদের প্রতিনিধিরা ব্যাংক পরিচালনা করছেন। বাংলাদেশ ব্যাংকের প্রতিবেদনে এবি ব্যাংকে অফশোর ব্যাংকিংয়ের আড়ালে অর্থ পাচার, বেনামি ঋণ, জালিয়াতিসহ নানা অনিয়ম ধরা পড়েছে। এর ফলে একসময় ভালো এই ব্যাংকটিও এখন ঝুঁকছে। তবে মালিকেরা ঠিকই আড়ালে রয়ে গেছেন।

একই অবস্থা মালিকানা বদল হওয়া ইসলামী ব্যাংক বাংলাদেশ লিমিটেডেরও। এটি চট্টগ্রামের এস আলম গ্রুপের মালিকানাধীন হলেও ওই পরিবারের সদস্যরা ব্যাংকটিতে কেউ নেই। বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক, সাবেক বিচারক, সাবেক আমলা ও সাবেক সেনা কর্মকর্তাদের পর্ষদে পরিচালক নিয়োগ দিয়েছে পরিবারটি। বাংলাদেশ কমার্স ব্যাংকও প্রতিনিধি দিয়েই চালাচ্ছে পরিবারটি। মালিকানা বদল হওয়া সোশ্যাল ইসলামী ব্যাংক একই মডেলে চলছে। শুধু চেয়ারম্যান পদটি প্রতিনিধির পরিবর্তে পরিবারের হাতে নিয়ে গেছে। এসব ব্যাংকের নানা অনিয়ম উঠে এসেছে বাংলাদেশ ব্যাংকের প্রতিবেদনে।

ব্যবসায়ীরা নিজেদের গৃহিণী স্ত্রী, সদ্য স্নাতকোত্তর সম্পন্ন করা সন্তান, নিজেদের গ্রুপের কর্মকর্তা, এমনকি পারিবারিক আইনজীবী ও চিকিৎসকদেরও ব্যাংকগুলোর পরিচালক পদে বসিয়েছেন। বাংলাদেশ ব্যাংক তাদের পরিচালক পদে দায়িত্ব পালনের অনুমোদনও দিচ্ছে। অথচ বাংলাদেশ ব্যাংকের নীতিমালা রয়েছে, পরিচালক হতে ১০ বছরের অভিজ্ঞতা লাগবে। কিছু ব্যাংকমালিক নিজেদের গ্রুপের চেয়ে ব্যাংকগুলো থেকে বেশি সুযোগ-সুবিধা নিচ্ছে।

এর মধ্যে রয়েছে নিজেদের ভবনে উচ্চ ভাড়ায় ব্যাংক শাখা খোলা, নিজেদের উৎপাদিত পণ্য বেশি দামে ব্যাংকের কাছে বিক্রি, গাড়ি ও কর্মী নিয়োগসহ আরও নানা সুবিধা। এর বাইরে বেনামি ঋণ ও অনিয়ম তো রয়েছেই। এর ফলে ব্যাংকগুলো দিনে দিনে আর্থিকভাবে দুর্বল হয়ে পড়ছে। ব্যাংকগুলো ব্যবসা করে সাধারণ জনগণের আমানতের টাকায়। যেখানে ব্যাংকের পরিচালকদের অংশগ্রহণ ১০ শতাংশের কম। ব্যাংকগুলো ক্ষতিতে পড়লে সবচেয়ে ক্ষতিগ্রস্ত হবে সাধারণ আমানতকারীরাই। এ জন্য অর্থনীতিবিদেরা ব্যাংকগুলোতে পরিবারের প্রভাব কমিয়ে পেশাদারদের দিয়ে পরিচালনা পক্ষে।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের কোম্পানি সচিব নিজের অভিজ্ঞতা থেকে বাংলার মুখ বিডি ২৪কে বলেন, আগের মূল উদ্যোক্তারা অনেকেই ভালো ছিলেন। কিন্তু স্ত্রী ও সন্তানেরা আসার পর পরিস্থিতি আরও খারাপ হয়েছে। তাঁদের চাহিদার যেন শেষ নেই। ব্যাংকও ভয়ে কিছু বলতে পারে না।

দেশে এখন বেসরকারি ব্যাংক ৪৩টি। এর মধ্যে ১০টি শরিয়াহভিত্তিক ও ৩৩টি প্রচলিত ধারার। এর মধ্যে অর্ধেকের মতো ব্যাংক চলছে পেশাদারভাবে।

নিজেদের আড়ালে রাখতে যেমন কেউ প্রতিনিধি পরিচালক দিয়ে ব্যাংক চালাচ্ছেন। আবার একেবারে প্রকৃত স্বতন্ত্র পরিচালক দিয়ে ব্যাংক পরিচালনার চর্চাও দেশে শুরু হয়েছে। বিশ্বব্যাংকও স্বতন্ত্র পরিচালকের সংখ্যা বাড়ানোর সুপারিশ করেছে। দেশের ব্যাংকগুলোর মধ্যে ব্র্যাক ব্যাংকই এখন মূলত স্বতন্ত্র পরিচালককে গুরুত্ব দিয়ে ব্যাংক পরিচালনা করছে। এ ব্যাংকের ৪৬ শতাংশ শেয়ার এখন ব্র্যাকের হাতে। ব্যাংকটির ৯ পরিচালকের মধ্যে ৬ জনই স্বতন্ত্র।

এ জন্য নিয়োগ দেওয়া হয়েছে পেশাদার ব্যক্তিদের। স্বতন্ত্র পরিচালক অর্থনীতিবিদ আহসান এইচ মনসুর ব্যাংকটির চেয়ারম্যান ছিলেন। গত সপ্তাহে চেয়ারম্যান হয়েছেন ডিজিটাল ব্যাংকিংয়ের জগতে অন্যতম ব্যক্তিত্ব মেহেরিয়ার এম হাসান। ব্যাংকটিতে স্বতন্ত্র পরিচালক হিসেবে আরও রয়েছেন অর্থনীতিবিদ মুস্তফা কে মুজেরী, জাহিদ হোসেন, সাবেক ব্যাংকার ফারুক মঈনউদ্দীনসহ সব মিলিয়ে ৬ জন। ব্যাংকটির কর্মকর্তাদেরও পেশাদার হিসেবে সুনাম রয়েছে। ব্যবস্থাপনা কমিটির সিদ্ধান্ত নেওয়ার স্বাধীনতা রয়েছে।

সাবেক ব্যাংকার আনিস এ খান এ নিয়ে বাংলার মুখ বিডি ২৪কে বলেন, ‘ব্র্যাক ব্যাংক যেই মডেলে চলছে, এই মডেল সব ব্যাংকে চালু করা গেলে ব্যাংক খাত ঠিক হয়ে যাবে। তবে স্বতন্ত্র পরিচালকদের ভাতা বাড়াতে হবে। স্বতন্ত্র পরিচালক কারা হবেন, তা তদারক করতে হবে। মোদ্দা কথা ব্যাংক চলবে নিয়মের মধ্যে। এখানে অন্য কোনো কিছুর স্থান হবে না।’